خروج تأمین اجتماعی از بنگاهداری تهدید یا فرصت؟!

با عرضه قسمتی از سهام ابرهلدینگ شستا در بازار سرمایه، بحث خروج سازمان تأمین اجتماعی از بنگاهداری وارد فاز جدیدی شده است؛ موضوعی که میتواند در حوزههای مالی، دارویی، پتروشیمی و... قابل توجه باشد.

به گزارش خبرنگار اجتماعی خبرگزاری تسنیم ؛ محمد سعید حیدری، کارشناس سرمایهگذاری در یادداشتی که در اختیار این خبرگزاری قرار داد، نوشت: با عرضه قسمتی از سهام ابرهلدینگ شستا در بازار سرمایه، بحث خروج سازمان تأمین اجتماعی از بنگاهداری وارد فاز جدیدی شده است.

با توجه به اهمیت نحوه هزینهکرد منابع حاصل از فروش سهام شرکتهای تأمین اجتماعی در بازار سرمایه در این یادداشت کوتاه سعی میشود در حد امکان چکیدهای از یافتههای پروژه مذکور و در ارتباط با موضوع مطروحه فوقالذکر ارائه شود.

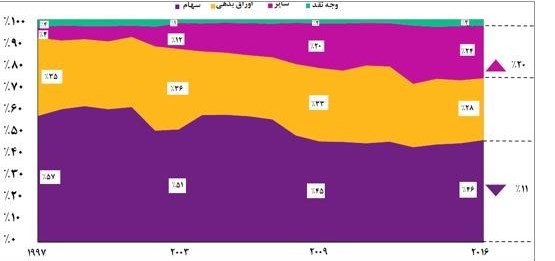

پیش از هر چیز ابتدا نگاه کوتاهی بیاندازیم به روند تغییرات در ترکیب داراییها و سرمایهگذاریهای صندوقهای بازنشستگی در چند کشور بزرگ جهان

شکل ساختار تخصیص سرمایه صندوقهای بازنشستگی در هفت اقتصاد بزرگ دنیا (ایالات متحده آمریکا، بریتانیا، کانادا، استرالیا، ژاپن، سوئیس، هلند)

بنده نیز مانند بسیاری اعتقاد دارم این منابع ایجاد شده و منابع مشابهی که در آینده و از طریق عرضه مجدد سهام ایجاد میشود باید صرف سرمایهگذاریهای مولد شود اما برای سازمان تأمین اجتماعی چه نوع سرمایهگذاری مولدی مناسب خواهد بود؟!

طیف متنوعی از فرصتهای سرمایهگذاری و داراییهای قابل خریداری (داراییهای فیزیکی و مالی) وجود دارد لذا با وجود حق انتخابهای متنوع، ضروری است با دید باز در این زمینه سرمایهگذاری صورت گیرد؛ در سطح کلان بررسی ترکیب داراییهای صندوقهای بازنشستگی در کشورهای توسعهیافته کمک میکند دیدگاهی اولیه در این خصوص ایجاد شود (البته با در نظر گرفتن محدودیتهای اقتصاد ایران و فرصتهای سرمایهگذاری موجود).

از بعدی دیگر باید تصمیمگیری شود آیا سرمایهگذاریهای جدید حتما باید کنترلی بوده یا سرمایهگذاری صرف، مطرح بوده و بحث کنترل و مدیریت در میان نیست؟ در مورد سازمان تأمین اجتماعی بهصورت مشخص باید به موضوع نبود رابطه معنادار بین کنترل و بازدهی اشاره کرد.

طبق برآوردهای مدیران سازمان، قسمت اعظم درآمدهای سازمان تأمین اجتماعی ناشی از سهام شرکتهایی است که این سازمان عملاً دارای سهام کنترلی درآنها نیست لذا در عین رعایت صرفه و صلاح سازمان بهویژه در ارتباط با چند حوزه اقتصادی مهم، خروج از بنگاهداری و سرمایهگذاری در سهام غیرکنترلی شرکتهای پربازده و دارای مزیت (به شرط دارا بودن نظام حاکمیت شرکتی قوی و شفاف) به هیچ عنوان باعث به خطر افتادن منافع بیمهشدگان نمیشود.

همچنین در برخی حوزهها خروج حداقلی از بنگاهداری باید رخ داده یا اگر سازمان تأمیناجتماعی تا این لحظه حضور جدی در آن نداشته، باید با کمک منابع ایجاد شده، در این حوزهها حضور فعال داشته باشد:

1- حوزه مالی (هلدینگ خدمات مالی): با توجه به جامعه ذینفعان بسیار وسیع، حجم گردش مالی بسیار بالا و بسیاری موارد دیگر، حوزه مالی همزمان هم به عنوان یک مرکز درآمد مهم و هم بعنوان یک مکمل برای سایر کسبوکارهای سازمان و ایجاد کننده اثرهمافزایی جدی بایستی مورد توجه جدی قرار گیرد.

2- حوزه ICT : دنیای امروز حول محور مزبور در حال رشد است و با توجه به عظمت فعالیتهای سازمان تأمیناجتماعی و با توجه به نقش کلیدی فناوری اطلاعات در پیشبرد اهداف سازمانها و همچنین روند رو به رشد اقتصاد این بخش و فرصتهای درآمدزایی، این حوزه هم به عنوان یک توانمندساز برای کل مجموعه و هم یک مرکز مهم درآمد و سرمایهگذاری بایستی ایجاد و تقویت شود.

البته نکته مهم و قابل ذکر در اینجا این است که، با توجه به ویژگیهای صنعت مزبور، از جمله بحث پویایی و چابکی، بهتر است سرمایهگذاری در این صنعت به جز در برخی موارد خاص که بعد پویایی و چابکی کمتر اهمیت داشته و سودآوری در آن وابستگی بیشتری به حجم سرمایهگذاری (مقیاسپذیری بالا) دارد، ورود کنند و یا اینکه به جای ورود مستقیم متولی تأمین مالی چند صندوق سرمایهگذاری جسورانه بزرگ در این حوزه شوند.

3- حوزه دارویی: هزینههای درمانی یکی از اقلام اصلی هزینههای سازمان تأمیناجتماعی بوده و حضور در این حوزه کمک میکند، عملاً منابع مالی از تأمیناجتماعی خارج نشود، این حوزه دارای یک بازار مصرف تضمینشده (جامعه عظیم ذینفعان و بیمهشدگان سازمان) است.

4- حوزه پتروشیمی و پالایشی: این حوزه هیچ ارتباطی با سازمان تأمیناجتماعی ندارد، اما به دو دلیل میتواند با سودآوری بالا، بازده داراییها و سرمایههای سازمان را بالا برده و باعث تأمین نیازهای مالی آن شود.

4-1 این حوزه جزو مزیتهای نسبی اقتصاد ایران است و بهصورت بالقوه نسبت به بسیاری حوزههای دیگر بازده بالاتری را نصیب سرمایهگذاران میکند.

4-2 ورود به این حوزه نیازمند انباشت سرمایه سنگین بوده و طرحهای سرمایهگذاری آن برای هر سرمایهگذاری قابل اجرا نیست، همین مانع طبیعی ورود رقبا باعث افزایش بازدهی این صنعت برای صاحبان سرمایههای بسیار کلان (نظیر سازمان تأمیناجتماعی) میشود.

انتهای پیام/