اثر موقت درگیری نظامی و بازگشت آرامش در بازارهای سهام

بازارهای سهام در کشورهای مختلف حساسیت فوقالعادهای به وقایعی همچون جنگ، درگیری و نااطمینانی سیاسی دارد اما پس از برطرفشدن این نگرانی اغلب بازارها به روند تعادلی یا پیشین خود بازمیگردند.

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، بهطور کلی بازارهای مالی در مواجهه با وقایع و رویدادهایی که بهطرق مختلف امنیت سرمایهگذاری را با تهدید مواجه میکنند با حساسیت بالایی واکنش نشان میدهند طبیعتاً بازار سهام در ایران نیز از این قاعده مستثنی نیست بهبیانی دیگر بازارهای سهام عموماً به تمامی اتفاقاتی که میتواند بهنوعی ریسک یا ابهامی را به بازار تحمیل کند واکنش نشان میدهد؛ جنگ و درگیریهای نظامی و منطقهای، کاهش یا افزایش قیمت دلار، انتخابات، تصمیمات شبانه اقتصادی، گمانهزنیهای پیرامون تغییر نرخ فرمولها و مواردی از این دست میتوانند حرکت کلی بازار سهام را تحت تأثیر خود قرار دهند.

نکته مهم در این میان این است که پس از برطرف شدن ریسک یا تنش ایجادشده در عموم مواقع روند بازارهای سهام به پیش از زمان وقوع درگیری یا تنش بازمیگردند.

با این مقدمه در این نوشته سراغ واکنش بازارهای سهام کشورهای مختلف و همچنین بورس تهران به اتفاقات اخیر و وقایع مشابه سالهای گذشته رفتهایم.

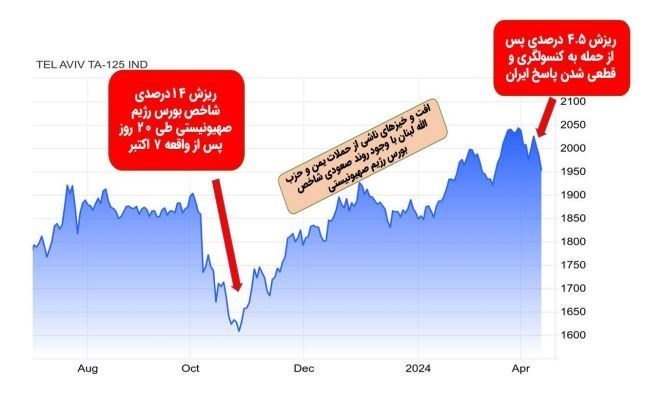

1 ـ افت معنادار بازار سهام رژیم صهیونیستی در ساعات پایانی روز جمعه (24 فروردین)

روز جمعه 24 فروردین و پس از انتشار اخباری مبنی بر نزدیک بودن حمله ایران به رژیم صهیونیستی بازارهای مالی دنیا دچار ریزشهای سنگینی شد، در این بین 3 بورس اصلی آمریکا و همچنین بورس رژیم صهیونیستی افت معناداری را تجربه کردند.

با توجه به تداوم نگرانی صهیونیستها در صورت باز بودن بازار سهام رژیم صهیونیستی در روز شنبه و یکشنبه 25 و 26 فروردین ماه افت مذکور ادامه مییافت، نمودار زیر روند شاخص بورس این رژیم را طی چند هفته اخیر و 6 ماه گذشته و پس از واقعه 7 اکتبر نشان میدهد؛

2 ـ ریزش 4.5درصدی داوجونز در 2 هفته اخیر

شاخص داوجونز آمریکا که طی 4 ماه اخیر روندی صعودی را در پیش گرفته بود پس از افزایش ریسک جنگ و درگیری میان ایران و رژیم صهیونیستی ریزش 4.5درصدی را تجربه کرد این ریزش پس از ترور فرماندهان ایرانی در کنسولگری ایران در سوریه آغاز شد. اگرچه نگرانیها پیرامون افزایش تورم هم عامل دیگری است که در هفتههای اخیر بر این شاخص اثرگذار بوده است.

3 ـ ریزش 2.5درصدی شاخص اساندپی500

شاخص اساندپی500 نیز همچون شاخص داوجونز آمریکا در حالی که طی 4 ماه اخیر روندی کاملاً صعودی را در پیش گرفته بود پس از افزایش ریسک جنگ و درگیری میان و رژیم صهیونیستی با ریزش 2.5درصدی مواجه شد.

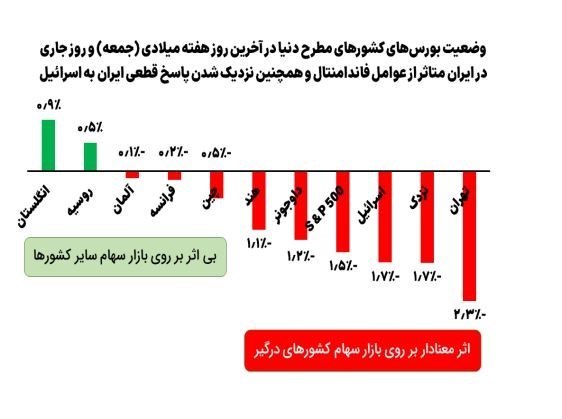

4 ـ ریزش بورسهای آمریکا، شرق آسیا و رژیم صهیونیستی در آخرین روز کاری هفته و پس از نزدیک شدن زمان پاسخ قطعی ایران به اسرائیل

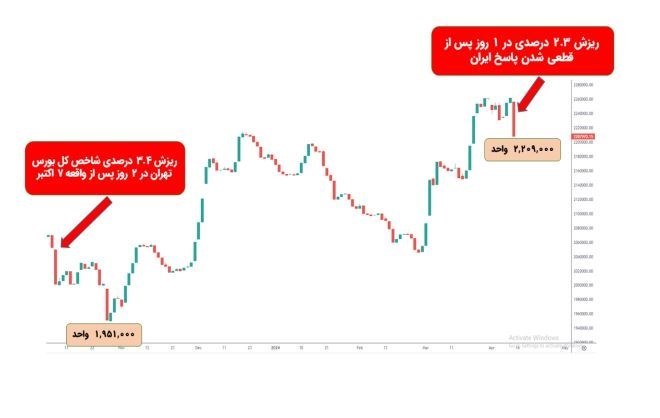

5 ـ ریزش 2.3درصدی شاخص کل بورس تهران پس از رشد 9درصدی در اسفند 1402 و نیمه اول فروردین 1403

در این بین ایران هم از این قاعده مستثنی نبود و در بورس تهران نیز این عدم اطمینان و نگرانی از سطح درگیری ایران و رژیم صهیونیستی باعث توقف روند صعودی آغازشده از اوایل اسفند 1402 شد و موجب شد شاخص کل بورس تهران افت 2.3درصدی را تجربه کند.

6 ـ واکنشی مشابه اما کمتر از سوی شاخص کل بورس تهران

در روزهای اخیر در مقایسه با ریزش بورس تهران پس از واقعه 7 اکتبر نگرانی عمومی سهامداران پس از اقدام حماس علیه اسرائیل و عواقب آن در معاملات روز شنبه 15 مهرماه خود را نشان داد و شاخص در همان روز حدوداً 1 درصد ریزش را تجربه کرد اما روز بعد یکشنبه 16 مهرماه با توجه به روشن شدن ابعاد این حمله و ظهور نشانههای پاسخ متقابل رژیم صهیونیستی واکنش در بازار سرمایه به اوج خود رسید و شاخص کل بورس 2.5 درصد افت کرد تا در مجموع و در 2 روز کاری حدوداً 3.4 درصد ریزش را ثبت کرده باشد؛ با وجود این، هرچه هیجانات این واقعه کمتر شد بازار سهام بهتدریج به روند متعادل خود بازگشت.

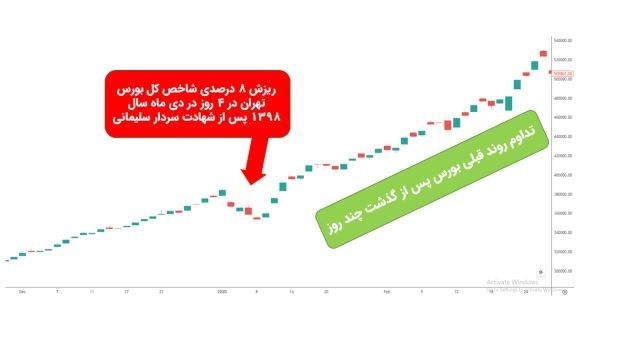

7 ـ ریزش 8درصدی شاخص کل پس از ترور شهید سلیمانی و ادامه روند بازار پس از آن

پس از ترور شهید سلیمانی بازار سهام و مشخصاً شاخص کل بورس تهران طی 4 روز کاری ریزشی حدوداً 8درصدی را تجربه کرد که در نوع خود اتفاقی نادر بهشمار میرفت پس از گذشت چند روز از آن واقعه و رفع نگرانی سهامداران بورس تهران مجدداً روند قبلی خود را ادامه داد.

جمعبندی

بهطورکلی میتوان اینگونه برداشت کرد که بازارهای سهام در کشورهای مختلف حساسیت فوقالعادهای به وقایعی همچون جنگ، درگیری و نااطمینانی سیاسی دارند و عموماً افت معناداری را تجربه میکنند اما پس از برطرف شدن این نگرانی اغلب بازارها به روند تعادلی یا پیشین خود بازمیگردند؛ با وجود این، با هدف کنترل سطح بیشواکنشی بازار سهام کاهش دامنه نوسان بهعنوان یک محدودیت قابل پذیرش ریزساختاری میتواند واکنشی منطقی در مواجهه با این وقایع تعریف شود.

انتهای پیام/+